هدایا برای کودکان، مالیات برای سازمان ها. هدایای سال نو برای کودکان: حسابداری و مالیات چگونه هدایا در 6 مالیات بر درآمد شخصی منعکس می شود

آیا کسر مالیات بر درآمد شخصی از درآمد کارمندانی که به فرزندانشان هدیه داده شده است ضروری است؟ آیا موضوعی برای مالیات با حق بیمه وجود دارد؟ چه مدارکی باید تکمیل شود؟ خرید و صدور هدایای نوروزی کودکان چگونه در حسابداری منعکس می شود؟

13.12.2016اهدای هدایای سال نو به فرزندان کارمندان سنت خوبی است که در بسیاری از موسسات شکل گرفته است. خرید چنین هدایایی چگونه است و آیا در محاسبه مالیات بر درآمد می توان به آنها توجه کرد؟ آیا کسر مالیات بر درآمد شخصی از درآمد کارمندانی که به فرزندانشان هدیه داده شده است ضروری است؟ آیا موضوعی برای مالیات با حق بیمه وجود دارد؟ اهداکنندگان چه مدارکی باید ارائه کنند؟ اینها سوالاتی است که حسابداران مؤسسات بخش دولتی بلافاصله پس از تعطیلات با آن مواجه می شوند.

از ویراستار:

در شب سال نو، موسسه می تواند نه تنها به فرزندان کارمندان، بلکه مستقیماً به خود کارمندان نیز هدایایی بدهد. جزئیات ریزه کاری های هدیه دادن و پرداخت کمک های مالی به کارکنان موسسه را در شماره 6 2016 نوشتیم.

ما هدیه می خریم.

بیایید با این واقعیت شروع کنیم که فرصت خرید هدایا از بودجه بودجه بسیار به ندرت در اختیار موسسات قرار می گیرد.

موسسات بودجه و خودمختار در وضعیت مطلوب تری قرار دارند که می توانند دریافت کنند:

- یارانه (برای اجرای وظایف دولتی (شهرداری)، برای اهداف دیگر و غیره) از بودجه مربوطه سیستم بودجه فدراسیون روسیه (ماده 78.1 قانون بودجه فدراسیون روسیه).

- درآمد حاصل از فعالیت های خارج از بودجه، که متعاقباً در اختیار آنها قرار می گیرد (ماده 298 قانون مدنی فدراسیون روسیه).

درآمد حاصل از فعالیت های خارج از بودجه است که منبع اصلی بودجه برای خرید هدایای سال نو برای فرزندان کارمندان است.

توجه داشته باشید: هزینه های خرید هدایا باید در برنامه فعالیت مالی و اقتصادی منعکس شود.

در مورد موسسات دولتی نیز خرید هدایای نوروزی از محل اعتبارات بودجه تنها در صورتی مجاز است که این گونه هزینه ها در برآورد بودجه با مجوز مدیر ارشد (مدیر) اعتبارات بودجه پیش بینی شده باشد.

توجه داشته باشید:

بر اساس بند 3 از هنر. 161 قانون بودجه فدراسیون روسیه، مؤسسات دولتی حق ندارند درآمدهای حاصل از اجرای فعالیت های درآمدزا را دفع کنند، زیرا آنها به بودجه مربوطه سیستم بودجه فدراسیون روسیه منتقل می شوند. برای آنها بودجه بودجه تنها منبع تامین مالی است و اگر هزینه های خرید هدایای نوروزی در برآورد بودجه لحاظ نشده باشد، نمی توان آنها را تهیه کرد.

خرید هدایا برای فرزندان کارمندان باید با مدارک پشتیبان همراه باشد. برای این منظور، دستور (دستورالعمل) از رئیس موسسه صادر می شود که نشان می دهد:

- اشخاص مسئول خرید و صدور هدایا؛

- هزینه تقریبی یک هدیه؛

- منابع حمایت مالی برای هزینه ها؛

- مهلت صدور هدایا؛

- لیستی از کارمندان و فرزندانشان که به آنها هدایایی داده می شود. چنین لیستی را می توان به عنوان ضمیمه سفارش (دستورالعمل) تهیه کرد.

دریافت هدایا به مؤسسه باید توسط اسناد حسابداری اولیه تأیید شود: فاکتورها (فروشنده)، صندوق های نقدی، رسید فروش (در صورت پرداخت نقدی) و همچنین سایر اسناد تأیید کننده واقعیت خرید هدایا.

چگونه می توان انتقال هدایای کودکان را سفارش داد؟

انتقال هدایای سال نو به فرزندان کارکنان مؤسسه توسط Ch. 32 "اهدا" قانون مدنی فدراسیون روسیه. طبق بند 1 هنر. 572 بر اساس قرارداد هبه، یکی از طرفین (اهداکننده) به طور بلاعوض یک مورد از مالکیت یا حق مالکیت (دعای) را به خود یا شخص ثالث به طرف دیگر ( اهداکننده) انتقال می دهد یا متعهد می شود که آن را آزاد کند یا متعهد می شود که آن را آزاد کند. آن را از تعهد ملکی به خود یا شخص ثالث.

موسسه می تواند به صورت شفاهی چنین قراردادی را منعقد کند.

انعقاد کتبی توافق نامه فقط در موارد پیش بینی شده در هنر ضروری است. 574 قانون مدنی فدراسیون روسیه.

توافق نامه کتبی مورد نیاز است

اگر ارزش هدیه از یک شخص حقوقی بیش از 3000 روبل باشد.

اگر قرارداد حاوی قول هدیه در آینده باشد

در صورتی که موضوع هبه ملکی باشد

صدور هدایا باید همراه با بیانیه مربوطه باشد که شکل آن دلخواه بوده و توسط موسسه به طور مستقل تهیه می شود.

یادآوری می کنیم که هر فرمی از جمله اظهارنامه صدور هدایای کودکان باید حاوی جزئیات اجباری سند حسابداری اولیه باشد:

- عنوان سند؛

- تاریخ تهیه آن؛

- نام نهاد اقتصادی که سند را تنظیم کرده است.

- محتوای واقعیت زندگی اقتصادی؛

- ارزش اندازه گیری طبیعی و (یا) پولی یک واقعیت از زندگی اقتصادی که واحدهای اندازه گیری را نشان می دهد.

- نام موقعیت شخصی که معامله، عملیات را تکمیل کرده و مسئول اجرای آن است، یا نام موقعیت شخصی که مسئولیت اجرای رویداد انجام شده را بر عهده دارد.

- امضای افراد با ذکر نام خانوادگی و حروف اول آنها یا سایر مشخصات لازم برای شناسایی این افراد.

جهت اطلاع شما:

الزامات "اولیه" در قسمت 2 هنر تعیین شده است. 9 قانون فدرال 6 دسامبر 2011 شماره 402-FZ "در مورد حسابداری" و همچنین بند 7 دستورالعمل استفاده از نمودار حسابداری واحد برای مقامات دولتی (سازمان های ایالتی)، دولت های محلی، سازمان های مدیریتی وجوه خارج از بودجه ایالتی، آکادمی های علوم دولتی، موسسات دولتی (شهری)، مصوب 1 دسامبر 2010 وزارت دارایی فدراسیون روسیه به شماره 157n (از این پس دستورالعمل شماره 157n نامیده می شود).

آیا من باید مالیات بر درآمد شخصی را بابت هزینه هدیه کودکان نگه دارم؟

به عنوان یک قاعده کلی، هنگام تعیین پایه مالیاتی برای مالیات بر درآمد شخصی، تمام درآمد مالیات دهندگان به صورت نقدی و غیر نقدی در نظر گرفته می شود (بند 1 ماده 210 قانون مالیات فدراسیون روسیه). در این صورت، پایه مالیاتی، ارزش بازاری این هدایا است. هزینه چنین هدایایی شامل مقدار مربوطه مالیات بر ارزش افزوده است (بند 1 ماده 211 قانون مالیات فدراسیون روسیه).

به طور معمول، هزینه هدایای کودکان در موسسات بودجه از 500 - 700 روبل تجاوز نمی کند، بنابراین، هنجار بند 28 هنر. 217 کد مالیاتی فدراسیون روسیه. این بند فراهم می کند: در شرایطی که هزینه هدیه کمتر از 4000 روبل است. (با احتساب هدایایی که قبلاً در طول سال به کارمند داده شده است) درآمد مشمول مالیات برای مؤدی ایجاد نمی شود.

توجه داشته باشید:

اگر هزینه هدایای هر کارمند در سال بیش از 4000 روبل باشد، مالیات بر درآمد شخصی باید از مبلغ اضافی کسر شود.

آیا می توان هنگام محاسبه مالیات بر درآمد، هزینه های هدایای کودکان را محاسبه کرد؟

طبق بند 1 هنر. 252 قانون مالیات فدراسیون روسیه، مؤسساتی که پرداخت کننده مالیات بر درآمد هستند حق دارند درآمد دریافتی را با میزان هزینه های انجام شده کاهش دهند. استثناء هزینه های مشخص شده در هنر است. 270 کد مالیاتی فدراسیون روسیه. بند 16 این ماده مقرر می دارد که هزینه اموال انتقال بلاعوض و هزینه های مربوط به این انتقال در تعیین پایه مالیاتی لحاظ نمی شود. از آنجایی که هدایای کودکان دارای اموال اهدایی است، هزینه های کسب آنها را نمی توان در محاسبه مالیات بر درآمد در نظر گرفت.

آیا انتقال هدایای کودکان مشمول مالیات بر ارزش افزوده خواهد بود؟

با در نظر گرفتن الزامات هنر. 146 قانون مالیات فدراسیون روسیه، انتقال هدایا توسط یک موسسه به فرزندان کارمندان به عنوان فروش کالا به صورت رایگان شناخته می شود که مشمول مالیات بر ارزش افزوده است. تاریخ تعیین پایه مالیات بر ارزش افزوده برای انتقال بلاعوض هدایا، تاریخ تحویل آنها خواهد بود.

در این موقعیت:

پایه مالیاتی به عنوان ارزش بازار هدیه (ارزش خرید) بدون احتساب مالیات بر ارزش افزوده (بند 2 ماده 154 قانون مالیات فدراسیون روسیه) تعیین می شود.

مقدار مالیات بر ارزش افزوده ارائه شده توسط فروشنده هدایا را می توان به طور کلی بر اساس فاکتور کسر کرد (بند 1 ، بند 2 ، ماده 171 ، بند 1 ، ماده 172 قانون مالیات فدراسیون روسیه).

در مورد تنظیم صورتحساب هنگام انتقال هدایا به کارمندان و فرزندان آنها، وزارت دارایی در نامه مورخ 02/08/1395 شماره 03-07-09/6171 توضیحاتی ارائه کرد: از آنجایی که افراد پرداخت کننده مالیات بر ارزش افزوده نیستند و بر این اساس، این مالیات را کسر نکنید، زمانی که برای فروش رایگان کالا به افراد (کارمندان و فرزندان آنها) ممکن است برای هر فرد صورتحساب این معاملات صادر نشود. در این صورت، برای انعکاس این معاملات در دفتر فروش، باید یک صورت حسابداری یا یک سند خلاصه حاوی اطلاعات خلاصه (خلاصه) این معاملات تنظیم کنید.

در صورت تنظیم صورتحساب در وضعیت فوق برای کلیه معاملات فروش بلاعوض هدایا به اشخاص حقیقی، می توان آن را در یک نسخه برای حساب معاملات توسط فروشنده در پایان دوره مالیاتی صادر کرد.

در چنین فاکتوری، خط تیره ها در خطوط 6 "خریدار"، 6a "آدرس"، 6b "TIN/KPP خریدار" قرار می گیرند (بخش II از ضمیمه 1 به فرمان دولت فدراسیون روسیه در 26 دسامبر 2011 شماره 1137 "در مورد فرم ها و قوانین تکمیل (نگهداری) اسناد مورد استفاده در محاسبات مالیات بر ارزش افزوده").

جهت اطلاع شما:

شما می توانید مالیات بر ارزش افزوده ورودی "ورودی" را بدون توجه به اینکه هزینه های هدایا هنگام محاسبه مالیات بر درآمد در نظر گرفته می شود را به عنوان کسر بپذیرید. واقعیت این است که معیارهای توجیه هزینه ها توسط هنر تعیین شده است. 252 قانون مالیات فدراسیون روسیه نمی تواند معیاری برای اعتبار کسر مالیات بر ارزش افزوده باشد (قطعنامه های سرویس فدرال ضد انحصار مسکو به تاریخ 2012/22/02 شماره A41-23656/11، FAS PO مورخ 05.05.2009 شماره A65- 16388/08).

در یک زمان، رویه داوری بحث برانگیز در مورد پرداخت مالیات بر ارزش افزوده در هزینه هدایای سال نو کودکان ایجاد شد.

بنابراین، در قطعنامه شماره A26-12427/2009 مورخ 13 سپتامبر 2010، سرویس ضد انحصار فدرال استدلال بازرس را در مورد الزام به گنجاندن هزینه هدایای سال نو برای فرزندان کارکنان در پایه مالیات بر ارزش افزوده رد کرد. وی خاطرنشان کرد: انتقال هدایای فرزندان به دلیل وجود روابط کاری بین سازمان و کارکنان و مربوط به سیستم پاداش کارکنان است. در نتیجه، در نتیجه چنین انتقالی، هیچ مورد مشمول مالیات بر ارزش افزوده ایجاد نمی شود.

اما هیئت رئیسه دیوان عالی داوری در رأی شماره 1001/13 مورخ 4 خرداد 1392 در پرونده شماره A40-29743/12-140-143، نتیجه دادگاه های بدوی مبنی بر اینکه معاملات مربوط به انتقال بلاعوض است، صحیح تشخیص داده شده است. هدایای سال نو کودکان به کارکنان باید هنگام تعیین پایه مالیاتی مالیات بر ارزش افزوده در نظر گرفته شود.

جهت اطلاع شما:

مؤسسه ای حق دارد از انجام تعهدات مؤدیان مربوط به محاسبه و پرداخت مالیات بر ارزش افزوده معاف باشد در صورتی که طی سه ماه تقویمی متوالی، میزان درآمد حاصل از فروش کالا (کار، خدمات) این مؤسسه بدون احتساب مالیات باشد. ، در مجموع از 2 میلیون روبل تجاوز نکرد. (بند 1 ماده 145 قانون مالیات فدراسیون روسیه).

آیا باید بابت هزینه هدایای کودکان حق بیمه را شارژ کنم؟

موضوع مالیات از حق بیمه بیمه اجتماعی اجباری در صورت ازکارافتادگی موقت و در رابطه با زایمان و همچنین برای بیمه اجتماعی اجباری در برابر حوادث ناشی از کار و بیماری های شغلی برای پرداخت کنندگان حق بیمه شناخته می شود، به ویژه پرداخت ها و سایر موارد. دستمزدهای تعلق گرفته توسط آنها به نفع افراد در چارچوب روابط کار و قراردادهای مدنی که موضوع آن انجام کار، ارائه خدمات است (قسمت 1، ماده 7 قانون فدرال 24 ژوئیه 2009 شماره 212- FZ، بند 1 ماده 20.1 قانون فدرال 24 ژوئیه 1998 شماره 125-FZ).

جهت اطلاع شما:

یک هنجار مشابه در پاراگراف ها ایجاد شده است. 1 بند 1 هنر. 420 قانون مالیات فدراسیون روسیه که موضوع مالیات بر حق بیمه را تعیین می کند و مفاد آن از 01.01.2017 اعمال می شود.

تحویل هدایای سال نو به فرزندان کارکنان توسط موسسه، انتقال بلاعوض مالکیت آنها بوده و حق الزحمه به کارکنان تلقی نمی شود. ضمناً برای کودکانی که رابطه استخدامی (مدنی) با موسسه ندارند و بیمه شده شناخته نمی شوند، هدایایی خریداری می شود. همچنین دریافت هدایا ارتباطی با انجام وظایف کاری توسط کارکنان ندارد، پرداخت تشویقی یا غرامت نیست، یکباره و اختیاری است، ارزش هدایا بدون توجه به مدت خدمت کارمند و نتیجه کار وی تعیین می شود. . در نتیجه هزینه هدایای سال نو فرزندان که کارفرما به کارکنان می دهد نباید در محاسبه پایه حق بیمه در نظر گرفته شود.

جهت اطلاع شما:

طبق بند 4 هنر. 420 قانون مالیات فدراسیون روسیه مشمول حق بیمه برای پرداخت ها و سایر پاداش ها در چارچوب قراردادهای مدنی نیست که موضوع آن به ویژه انتقال مالکیت یا سایر حقوق مالکانه به اموال است.

موضع کنترل کنندگان در مورد این موضوع در نامه های وزارت کار فدراسیون روسیه مورخ 22 سپتامبر 2015 شماره 17-3/B-473، وزارت بهداشت و توسعه اجتماعی فدراسیون روسیه در تاریخ 19 مه ارائه شده است. 2010 شماره 1239-19.

داوران نیز بر این عقیده هستند که هزینه هدایا در پایه مشمول حق بیمه لحاظ نشده است (مصوبه AS SKO مورخ 08/06/2015 شماره F08-4089/2015 در پرونده شماره A32-27379/2014 ، FAS VSO مورخ 12/11/2012 شماره A33-3507/2012 ، مورخ 23 می 2012 شماره A33-15492/2011).

ما خرید و صدور هدایای سال نو کودکان را در حسابداری منعکس می کنیم.

هزینه های پرداخت برای یک توافق نامه که موضوع آن خرید محصولات هدیه و سوغاتی است که برای فروش مجدد در نظر گرفته نشده است، در ماده 290 "سایر هزینه ها" - KOSGU (دستورالعمل شماره 65n، نامه وزارت دارایی فدراسیون روسیه به تاریخ 02.12.2016 شماره 02-05-10/7682).

در تمام مدتی که هدایا در مؤسسه هستند، در حساب خارج از ترازنامه 07 «جوایز، جوایز، فنجان و هدایای ارزشمند، سوغات» به هزینه تحصیل آنها ثبت می شود (بند 345 دستورالعمل شماره 157n).

حسابداری تحلیلی برای حساب خارج از ترازنامه 07 در کارتی برای حسابداری کمی و کل دارایی های مادی در زمینه افراد مسئول مادی، مکان های ذخیره سازی، برای هر قلم دارایی (بند 346 دستورالعمل شماره 157n) انجام می شود.

بنابراین هزینه های انجام شده مربوط به خرید هدایا به شرح زیر در حسابداری منعکس می شود:

|

نوع موسسه |

||

|

موسسه دولتی (دستورالعمل شماره 162n*) |

||

|

موسسه بودجه (دستورالعمل شماره 174n**) |

||

|

موسسه خودمختار (دستورالعمل شماره 183n***) |

*دستورالعمل استفاده از نمودار حسابداری برای حسابداری بودجه، مصوب 6 دسامبر 2010 شماره 162n وزارت دارایی فدراسیون روسیه.

**دستورالعمل استفاده از چارت حسابداری برای حسابداری موسسات بودجه ای، مصوب 174n به دستور وزارت دارایی فدراسیون روسیه مورخ 16 دسامبر 2010.

***دستورالعمل استفاده از نمودار حسابداری برای حسابداری مؤسسات خودمختار، تأیید شده توسط دستور وزارت دارایی فدراسیون روسیه مورخ 23 دسامبر 2010 شماره 183n.

هدایای کودکان هنگامی که بر اساس اسناد تأیید کننده واقعیت اهدا به کارمندان منتقل می شوند از حسابداری خارج از ترازنامه حذف می شوند. همانطور که در بالا ذکر شد، چنین سندی به ویژه فهرستی از هدایا است.

موارد زیر در حسابداری انجام می شود:

|

نهاد دولتی |

سازمان تامین مالی دولتی |

موسسه خودمختار |

|||

|

هدایای نوروزی کودکان اهدا شد (قیمت هدایا بدون مالیات بر ارزش افزوده) |

|||||

|

مالیات بر ارزش افزوده از هزینه هدیه دریافت می شود |

|||||

|

مالیات بر درآمد شخصی از هزینه هدایا از دستمزدها کسر می شود |

|||||

* * *

در پایان، ما نتایج اصلی مربوط به حسابداری و مالیات هدایای سال نو را برای فرزندان کارمندان موسسه فهرست می کنیم:

- هدایا را می توان هم از بودجه و هم از وجوه دریافتی توسط موسسات بودجه ای و مستقل از فعالیت های درآمدزا خریداری کرد. علاوه بر این، چنین هزینه هایی باید در برآورد مؤسسات دولتی و برنامه فعالیت های مالی و اقتصادی مؤسسات بودجه ای و خودمختار پیش بینی شود.

- قرارداد هدیه مربوط به انتقال هدایای کودکان معمولاً به صورت شفاهی منعقد می شود.

- هزینه هدیه کودکی که به کارمند داده می شود مشمول مالیات بر درآمد شخصی نیست (با توجه به محدودیت کلی هدایا در طول سال به مبلغ 4000 روبل).

- هزینه های سازمانی برای خرید هدایای کودکان هنگام مالیات بر سود در نظر گرفته نمی شود.

- هزینه هدایا مشمول مالیات بر ارزش افزوده است، زیرا به عنوان فروش کالا به صورت رایگان شناخته می شود. در این مورد، موسسه حق کسر مالیات بر ارزش افزوده "ورودی" را دارد.

- حق بیمه از هزینه هدایا دریافت نمی شود.

- تا زمانی که هدایا به گیرندگان منتقل نشود، در حساب خارج از ترازنامه 07 جوایز، جوایز، فنجان و هدایای ارزشمند، سوغات حساب می شود.

آخرین مهلت ارسال 6-NDFL برای سال 2017 چقدر است؟ بر اساس نتایج سه ماهه چهارم سال 2017 چه داده هایی باید در محاسبه لحاظ شود؟ آیا واقعاً ارسال محاسبات 6-NDFL با استفاده از فرم جدید ضروری است؟ چه سندی فرم جدید را تایید کرده و از کجا می توانم آن را دانلود کنم؟ چگونه حقوق ماه دسامبر پرداخت شده در دسامبر را در محاسبه سال 2017 منعکس کنیم؟ چگونه حقوق دسامبر 2017 پرداخت شده در ژانویه 2018 را نشان دهیم؟ اشخاص حقوقی چگونه می توانند پاداش سالانه یا فصلی را منعکس کنند؟ آیا حقوق شهریور ماه پرداخت شده در مهرماه باید در محاسبه لحاظ شود؟ ما به سوالات اصلی پاسخ می دهیم، دستورالعمل های لازم را ارائه می دهیم و نمونه ای از پر کردن 6-NDFL برای سال 2017 را با استفاده از مثال های خاص ارائه می دهیم.

چه زمانی باید 6-NDFL را برای سال 2017 ارسال کنید: مهلت

محاسبه در فرم 6-NDFL بر اساس نتایج هر سه ماهه به خدمات مالیاتی فدرال ارائه می شود. تاریخ سررسید حداکثر تا آخرین روز ماه بعد از سه ماهه است. بنابراین، به عنوان مثال، مالیات بر درآمد 6 نفره برای 9 ماه سال 2017 باید حداکثر تا 31 اکتبر 2017 ارائه شود. اما مهلت ارسال گزارش مالیات بر درآمد سالانه افراد متفاوت است. محاسبه سالانه 6-NDFL بر اساس نتایج سال 2017، به عنوان یک قاعده کلی، باید حداکثر تا 1 آوریل سال بعد از سال گزارش ارائه شود. این در بند 3 بند 2 ماده 230 قانون مالیات فدراسیون روسیه آمده است.

قانون مالیات مقرر می کند که اگر مهلت ارسال محاسبه 6-NDFL در تعطیلات آخر هفته یا غیر کاری باشد، می توان گزارش ها را در روز کاری بعدی ارسال کرد (بند 7، ماده 6.1 قانون مالیات فدراسیون روسیه). . 1 آوریل 2018 یکشنبه است. بنابراین، محاسبه سالانه 6-NDFL برای سال 2017 باید حداکثر تا 2 آوریل 2018 (این روز دوشنبه کاری است) به اداره مالیات ارائه شود.

چه کسی باید به خدمات مالیاتی فدرال گزارش دهد؟

همه ماموران مالیاتی باید محاسبه سالانه را در فرم 6-NDFL برای سال 2017 ارسال کنند (بند 2 ماده 230 قانون مالیات فدراسیون روسیه). کارگزاران مالیاتی مالیات بر درآمد شخصی معمولاً کارفرمایان (سازمان ها و کارآفرینان فردی) هستند که درآمد را طبق قراردادهای کاری پرداخت می کنند. همچنین مشتریانی که طبق قراردادهای مدنی به مجریان حق الزحمه پرداخت می کنند را می توان مامور مالیاتی دانست. با این حال، شایان ذکر است که موضوع وجود واقعیت پرداخت ها و اقلام تعهدی در سال 2017 کاملاً فردی است و در عمل ممکن است موقعیت های بحث برانگیز مختلفی وجود داشته باشد. بیایید به سه نمونه رایج نگاه کنیم و توضیح دهیم که چه زمانی و چه کسی باید سالانه 6-NDFL را برای سال 2017 در سال 2018 ارائه کند.

وضعیت 1. اقلام تعهدی و پرداختی در سال 2017 وجود نداشت

از اول ژانویه تا 31 دسامبر 2017، سازمان یا کارآفرین انفرادی هیچ درآمدی به «فیزیکدانان» تعلق نداده یا پرداخت نکرده است، مالیات بر درآمد شخصی را کسر نکرده و مالیات را به بودجه واریز نکرده است. پس نیازی به ارائه محاسبه سالانه 6-NDFL برای سال 2017 نیست. در این مورد، هیچ واقعیتی وجود نداشت که با وقوع آن شرکت یا کارآفرین فردی عامل مالیاتی شود (بند 1 ماده 226 قانون مالیات فدراسیون روسیه). در چنین شرایطی، می توانید صفر 6-NDFL را به خدمات مالیاتی فدرال ارسال کنید. اداره مالیات موظف به پذیرش آن است. " ".

شایان ذکر است که برخی از حسابداران توصیه می کنند به جای "صفر"، نامه هایی را به بازرسی مالیاتی ارسال کنند که چرا 6-NDFL ارائه نشده است. با این گزینه، بهتر است چنین نامه ای حداکثر تا تاریخ 2 آوریل 2018 ارسال شود. سانتی متر. " ".

وضعیت 2. حقوق محاسبه شد اما پرداخت نشد

این امکان وجود دارد که در سال 2017 هیچ پرداخت واقعی به افراد صورت نگرفته باشد، اما حسابدار همچنان حقوق یا مزایا را جمع آوری کرده است. این در اصل زمانی امکان پذیر است که بودجه لازم برای پرداخت دستمزد وجود نداشته باشد. اونوقت باید گزارش بدم؟ بگذار توضیح بدهم.

اگر در طول دوره از ژانویه تا دسامبر 2017 شامل حداقل یک اقلام تعهدی وجود داشته باشد، لازم است 6-NDFL سالانه برای سال 2017 ارائه شود. از این گذشته ، مالیات بر درآمد شخصی باید از درآمد انباشته محاسبه شود ، حتی اگر درآمد هنوز واقعاً پرداخت نشده باشد (بند 3 ماده 226 قانون مالیات فدراسیون روسیه). بنابراین، در محاسبه سالانه مالیات بر درآمد 6 نفره برای سال 1396، مبلغ تعهدی درآمد و مالیات بر درآمد شخصی تعهدی باید ثبت شود. در واقع، برای این اهداف، گزارش در فرم 6-NDFL معرفی شد، تا مقامات مالیاتی بتوانند مبالغ انباشته اما پرداخت نشده مالیات بر درآمد را ردیابی کنند.

وضعیت 3. پول فقط یک بار صادر شده است

برخی از سازمان ها یا کارآفرینان فردی می توانند در سال 2017 تنها یک یا دو بار درآمد خود را پرداخت کنند. به عنوان مثال، مدیر عامل، تنها بنیانگذار، می تواند یک بار پرداختی را از شرکت در قالب سود سهام دریافت کند. آیا در صورت عدم وجود کارمند دیگر در سازمان، آیا تکمیل و ارسال سالانه 6-NDFL برای سال 2017 به خدمات مالیاتی فدرال ضروری است؟ فرض کنید درآمد در ژانویه 2017 (یعنی در سه ماهه اول 2017) پرداخت شده است. در چنین شرایطی، محاسبه سالانه 6-NDFL برای کل سال 2017 باید به خدمات مالیاتی فدرال ارائه شود، زیرا در دوره مالیاتی (از ژانویه تا دسامبر 2017) واقعیت هر دو تعهدی و پرداخت وجود داشت.

در همان زمان، ما توجه می کنیم که اگر پرداخت ها، به عنوان مثال، فقط در سه ماهه اول سال 2017 انجام شده است، پس در محاسبه سالانه 6-NDFL برای سال 2017 باید فقط بخش 1 را پر کنید. بخش 2 مورد نیاز نیست. این از نامه خدمات مالیاتی فدرال مورخ 23 مارس 2016 به شماره BS-4-11/4958 که موضوع پرداخت یکباره سود سهام را مورد بحث قرار داده است. سانتی متر. " ".

چه پاداشی باید در 6-NDFL منعکس شود؟

در محاسبه سالانه در فرم 6-NDFL برای سال 2017، باید تمام درآمدهای مربوط به آن را که یک سازمان یا کارآفرین فردی به عنوان عامل مالیاتی شناخته می شود، درج کنید. چنین درآمدی به عنوان مثال، دستمزد، انواع پاداش ها، پرداخت های تحت قراردادهای مدنی، مزایا، حقوق مرخصی، سود سهام است.

با این حال، درآمد غیر مشمول مالیات طبق ماده 217 قانون مالیات فدراسیون روسیه نیازی به نشان دادن در محاسبه ندارد. در عین حال، ویژگی درآمدی را که در استانداردهای تعیین شده مشمول مالیات بر درآمد شخصی نمی شود در نظر بگیرید (نامه خدمات مالیاتی فدرال روسیه به تاریخ 1 اوت 2016 شماره BS-4-11/13984).

درآمد حاصل از ماده 2017 قانون مالیات فدراسیون روسیه: با آن چه باید کرد؟

مثال:کارمند Marmeladov A.P. در رابطه با سالگرد، آنها هدیه ای به ارزش 10000 روبل ارائه کردند. هدایایی به مبلغ 4000 روبل از مالیات معاف است. (بند 28 ماده 217 قانون مالیات فدراسیون روسیه). بنابراین، در بخش 1 از محاسبه 6-NDFL، کل مبلغ هدیه را در خط 020 و مبلغ کسر را در خط 030 نشان دهید. در نتیجه، پایه مالیاتی برای این درآمد 6000 روبل خواهد بود. (10000 روبل - 4000 روبل) و مقدار مالیات بر درآمد شخصی که باید از هزینه هدیه کسر شود 780 روبل است. (6000 روبل × 13٪). در بخش 2، در خط 130، کل مبلغ درآمد پرداخت شده (10000 روبل) و در خط 140، میزان مالیات واقعی (780 روبل) را نشان دهید.

در مورد مبالغ کمک مالی پرداختی به یک کارمند در هنگام تولد فرزند و همچنین مبالغ جوایز نقدی که به افراد داده می شود، ممکن است اصلاً در محاسبه لحاظ نشود. مشروط بر اینکه مبالغ پرداختی از سقف معاف از مالیات بر درآمد شخصی تجاوز نکند (4000 روبل در هر دوره مالیاتی برای جوایز و 50000 روبل برای هر کودک برای کمک مالی "والدین"). دلیل - نامه خدمات مالیاتی فدرال مورخ 21 ژوئیه 2017 شماره BS-4-11/14329.

فرم 6-NDFL: جدید یا قدیمی؟

آیا فرم جدید محاسبه 6-NDFL از سال 2018 تایید شده است؟ برای پر کردن محاسبات سالانه "کاغذی" برای سال 2017 کدام فرم را باید دانلود کنم؟ آیا فرمت جدید مورد نیاز برای ارسال پرداخت الکترونیکی تایید شده است؟ سوالاتی از این دست همیشه قبل از ارائه گزارش های مالیاتی منظم مطرح می شود.

فرم جدید برای محاسبه 6-NDFL برای پر کردن و ارسال به خدمات مالیاتی فدرال برای سال 2017 مطابق با دستور خدمات مالیاتی فدرال به شماره ММВ-7-11/18 مورخ 17 ژانویه 2018 اصلاح شده است. با این حال، از 25 مارس 2018 لازم الاجرا می شود. بنابراین گزارش سالانه 6-NDFL را پس از تاریخ مشخص شده در فرم تایید شده در آخرین ویرایش دستور خدمات مالیاتی فدرال به شماره MMV-7-11/450 مورخ 14 اکتبر 2015 تهیه کنید. شما در طول سال 2017 از آن استفاده کردید.

فرم محاسبه 6-NDFL با فرمت اکسل و مراحل تکمیل آن را دانلود کنید.

فرم محاسبه سالانه 6-NDFL برای سال 2017 شامل موارد زیر است:

- صفحه عنوان؛

- بخش 1 "شاخص های کلی"؛

- بخش 2 "تاریخ و میزان درآمد واقعی دریافت شده و مالیات بر درآمد شخصی کسر شده".

فرم جدید 6-NDFL در سال 2018 - برای بودن!

در سال 2018، مقامات مالیاتی به طور قابل توجهی فرم محاسبه را طبق فرم 6-NDFL به روز نکردند. و همراه با آن - یک قالب الکترونیکی، قوانینی برای پر کردن و ارسال به اداره مالیات. دستور نهایی خدمات مالیاتی فدرال را می توان در اینجا یافت:

خدمات مالیاتی فدراسیون روسیه بارکدها را به روز کرده و زمینه هایی را برای جانشینان قانونی که 6-NDFL (از جمله شفاف سازی) را برای یک شرکت سازماندهی مجدد ارائه می دهند، معرفی کرده است. بنابراین، در بالای صفحه عنوان، آنها باید TIN و KPP سازمان جانشین را ارائه دهند. مورد دوم نیز باید در قسمت اصلی - "عامل مالیاتی" ظاهر شود.

بار دیگر تاکید می کنیم که تا 25 مارس 2018 می توانید با استفاده از فرم قبلی 6-NDFL را تکمیل و ارسال کنید.

قوانین کلی برای پر کردن فرم سالانه 6-NDFL

6-NDFL را برای سه ماهه چهارم سال 2017 مطابق با رویه تأیید شده توسط اداره مالیات فدرال روسیه مورخ 14 اکتبر 2015 N ММВ-7-11/450 محاسبه کنید. هنگام پر کردن محاسبه 6-NDFL، داده ها باید از ثبت مالیات برای مالیات بر درآمد شخصی گرفته شود.

در عین حال، فقط آن دسته از مأموران مالیاتی که تعداد افرادی که در دوره مالیاتی درآمد دریافت کردهاند تا 25 نفر باشد میتوانند 6-NDFL سالانه برای سال 2017 را تکمیل و ارسال کنند.

تمام شاخص های محاسبه کل باید پر شود. اگر مقدار صفر است، باید "0" را وارد کنید.

6-NDFL و بخشهای آن توسط رئیس سازمان، یک کارآفرین فردی (وکیل، سردفتر) یا یک نماینده توسط وکالتنامه تأیید می شود.

اگر محاسبه به صورت الکترونیکی پر و ارسال شود، باید با امضای الکترونیکی واجد شرایط پیشرفته امضا شود. در مرحله بعد، ویژگی های پر کردن هر بخش را در نظر خواهیم گرفت.

صفحه عنوان

هنگام تدوین 6-NDFL برای سال 2017، در بالای صفحه عنوان، باید TIN، KPP و نام اختصاری سازمان را یادداشت کنید (در صورت عدم وجود مخفف، نام کامل). اگر نیاز به تسویه حساب در رابطه با افرادی دارید که از یک بخش جداگانه پرداختی دریافت کرده اند، پست بازرسی "جدا" را پر کنید. کارآفرینان، وکلا و دفاتر اسناد رسمی فقط باید TIN خود را نشان دهند.

در خط "تعدیل شماره" برای سال، اگر محاسبه سالانه سال 2017 برای اولین بار ارائه می شود، "000" را علامت بزنید. اگر یک محاسبه به روز ارسال شود، شماره تنظیم مربوطه ("001"، "002"، و غیره) منعکس می شود.

در خط "دوره ارسال (کد)"، 34 را وارد کنید - این بدان معنی است که شما سالانه 6-NDFL را برای سال 2017 ارسال می کنید. در ستون «دوره مالیاتی (سال)»، سالی را که محاسبه سالانه برای آن ارسال شده است، یعنی سال 2017 مشخص کنید.

کد بخش خدمات مالیاتی فدرال که گزارش به آن ارسال می شود و کد در خط "در محل (حسابداری)" را مشخص کنید. این کد دلیل ارسال 6-NDFL را در اینجا نشان می دهد. اکثر کارگزاران مالیاتی کدهای زیر را منعکس می کنند:

- 212 - هنگام ارائه تسویه حساب در محل ثبت سازمان.

- 213 - هنگام ارائه محاسبه در محل ثبت سازمان به عنوان بزرگترین مؤدی.

- 220 - هنگام ارائه تسویه حساب در محل یک بخش جداگانه از یک سازمان روسی.

- 120 - در محل سکونت کارآفرین انفرادی.

- 320 - در محل کسب و کار کارآفرین در UTII یا سیستم مالیات ثبت اختراع.

در خط "من صحت و کامل بودن اطلاعات مشخص شده در این محاسبه را تایید می کنم"، نشان دهید:

- 1 - اگر محاسبه 6-NDFL توسط خود نماینده مالیاتی یا نماینده قانونی او (به عنوان مثال، یک کارآفرین فردی یا رئیس یک سازمان) امضا شده باشد. همچنین باید نام خانوادگی، نام، نام خانوادگی نماینده مالیاتی (نماینده قانونی او) را ذکر کنید.

- 2 - اگر محاسبه 6-NDFL توسط نماینده توسط نماینده امضا شده باشد. در این صورت باید نام خانوادگی، نام، نام خانوادگی شخص یا نام سازمان نمایندگی را ذکر کنید.

بخش 1 از محاسبه 6-NDFL برای سال 2017: چه چیزی شامل می شود

در بخش 1 6-NDFL برای سال 2017 «شاخصهای تعمیمیافته»، مقدار کل درآمد انباشته، کسر مالیات و مقدار کل مالیات انباشته شده و تکلیفی را برای کل سال 2017 نشان میدهد.

بخش 1 محاسبه شامل درآمد، کسورات و مالیات بر آنها در مجموع مبالغ سه ماهه اول، نیم سال، 9 ماه، سال به صورت تعهدی از ابتدای سال 2017 (بند 2 ماده 230 قانون مالیاتی فدراسیون روسیه، بند 3.1 روش برای پر کردن محاسبه 6-NDFL). بنابراین، بخش 1 6-NDFL برای سال 2017 باید شاخص های خلاصه را از 1 ژانویه تا 31 دسامبر 2017 منعکس کند. اطلاعات را برای پر کردن از دفتر ثبت مالیات بر درآمد شخصی بگیرید. سانتی متر. " ".

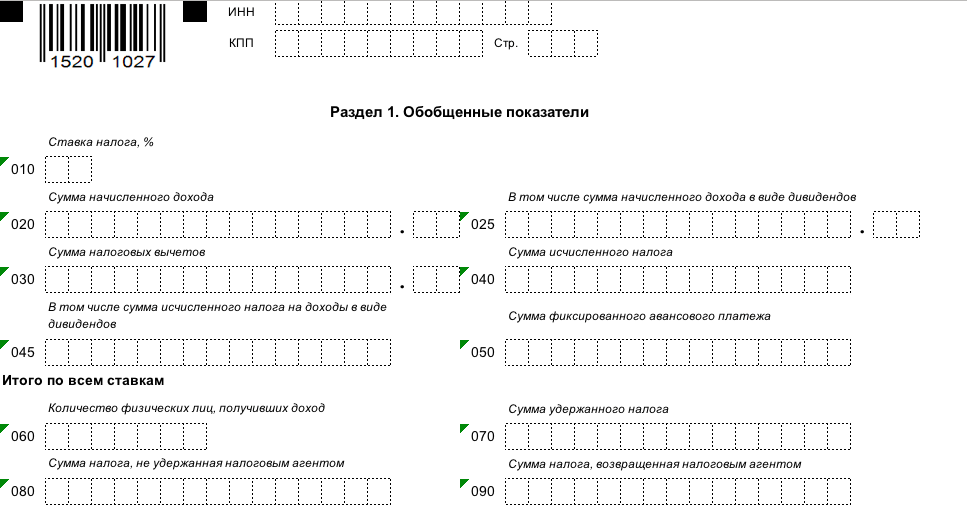

| خط | چه چیزی منعکس شود |

| 010 | نرخ مالیات بر درآمد شخصی (برای هر نرخ، بخش 1 را پر کنید). |

| 020 | میزان درآمد انباشته شده. |

| 025 | درآمد به صورت سود سهام از ژانویه تا دسامبر 2017 با احتساب. سانتی متر. " ". |

| 030 | میزان کسر مالیات "". |

| 040 | میزان مالیات بر درآمد شخصی محاسبه شده از ابتدای سال 2017. برای تعیین ارزش این شاخص، مبالغ مالیات بر درآمد شخصی را که از درآمد همه کارمندان جمع می شود جمع کنید. |

| 045 | میزان مالیات بر درآمد شخصی محاسبه شده بر سود سهام بر مبنای تعهدی برای کل سال 2017: از 1 ژانویه تا 31 دسامبر 2017. |

| 050 | مبلغ پیش پرداخت ثابتی که با مالیات بر درآمد شخصی بر درآمد خارجیانی که تحت اختراع کار می کنند جبران می شود. با این حال، این مبلغ نباید از کل مبلغ محاسبه شده مالیات بر درآمد شخصی تجاوز کند (نامه خدمات مالیاتی فدرال روسیه به تاریخ 10 مارس 2016 شماره BS-4-11/3852). |

| 060 | تعداد کل افرادی که در طول دوره گزارش (مالیات) درآمد دریافت کردند. |

| 070 | مقدار مالیات بر درآمد شخصی که نگه داشته شده است. |

| 080 | مبلغ مالیات بر درآمد شخصی که توسط نماینده مالیات کسر نشده است. این به مبالغی اشاره دارد که یک شرکت یا کارآفرین انفرادی باید تا پایان سه ماهه چهارم سال 2017 نگه داشته میشد، اما به دلایلی این کار را نکرد. |

| 090 | مقدار مالیات بر درآمد شخصی بازگردانده شده (طبق ماده 231 قانون مالیات فدراسیون روسیه). |

بخش 2 از محاسبه 6-NDFL برای سال 2017: چه چیزی را شامل می شود

بخش 2 گزارش سالانه 6-NDFL نشان می دهد:

- تاریخ دریافت و کسر مالیات بر درآمد شخصی؛

- مهلت تعیین شده توسط قانون مالیات فدراسیون روسیه برای انتقال مالیات بر درآمد شخصی به بودجه؛

- مقدار درآمد واقعی دریافت شده و مالیات بر درآمد شخصی کسر شده است.

بخش 2 از 6-NDFL سالانه برای سال 2017 باید اطلاعات مربوط به سه ماه گذشته (اکتبر، نوامبر و دسامبر 2017) را منعکس کند. در این مورد، شما فقط باید آن دسته از پرداخت هایی را که مهلت پرداخت مالیات در این دوره رخ می دهد، منعکس کنید. بنابراین در بند 2 باید به تاریخ پرداخت و کسر مالیات توجه ویژه شود.

مهم!

به عنوان بخشی از بخش 2، مالیات بر درآمد و درآمد شخصی باید - به تفکیک تاریخ - فقط برای معاملات انجام شده در اکتبر، نوامبر و دسامبر 2017 نشان داده شود. معاملات 2018 را در بخش 2 لحاظ نکنید.

اجازه دهید نحوه پر کردن ردیف های اصلی جدول را توضیح دهیم:

| خط | پر كردن |

| 100 | تاریخ دریافت واقعی درآمد. به عنوان مثال، برای حقوق، این آخرین روز از ماه است که برای آن حقوق تعلق می گیرد. برای برخی دیگر، پرداخت ها دارای تاریخ های متفاوتی هستند (بند 2 ماده 223 قانون مالیات فدراسیون روسیه). |

| 110 | تاریخ های کسر مالیات بر درآمد شخصی |

| 120 | تاریخ هایی که حداکثر تا زمانی که مالیات بر درآمد شخصی باید بودجه را منتقل کند (بند 6 ماده 226 ، بند 9 ماده 226.1 قانون مالیات فدراسیون روسیه). به طور معمول، این روز بعد از روز پرداخت درآمد است. اما، به عنوان مثال، برای مزایای مرخصی استعلاجی و پرداخت های مرخصی، مهلت انتقال مالیات به بودجه متفاوت است: آخرین روز ماه که در آن چنین پرداخت هایی انجام شده است. اگر مهلت پرداخت مالیات در آخر هفته باشد، خط 120 روز کاری بعدی را نشان می دهد (بند 7، ماده 6.1 قانون مالیات فدراسیون روسیه). |

| 130 | میزان درآمد (شامل مالیات بر درآمد شخصی) دریافت شده در تاریخ ذکر شده در خط 100. |

| 140 | مبلغ مالیات کسر شده تا تاریخ خط 110. |

در بخش 2 6-NDFL برای حقوق مرخصی 2017 و مزایای پرداخت شده در دسامبر 2017 نشان داده نشود. آخرین مهلت انتقال مالیات بر درآمد شخصی برای آنها 01/09/2018 است.

نمونه ای از پر کردن بخش های 1 و 2 از 6-NDFL برای سال 2017

اکنون مثالی از پر کردن محاسبه 6-NDFL برای سال 2017 می زنیم تا اصل کلی پر کردن بخش ها مشخص باشد. نکته اصلی هنگام پر کردن محاسبه سالانه 6-NDFL برای سال 2017، انتقال صحیح داده ها از ثبت مالیات برای مالیات بر درآمد شخصی است.

فرض کنید شرکت 12 کارمند دارد. برای سال 2017، حقوق، پاداش، حقوق مرخصی و مزایای از کار افتادگی موقت به مبلغ 3,584,692.69 روبل تعلق گرفت و کسرهایی به مبلغ 43,200 روبل ارائه شد. مالیات بر درآمد شخصی در کلیه پرداخت ها - 460394 روبل. تمام مالیات بر درآمد شخصی کسر شد و به بودجه پرداخت شد، به جز مالیات بر درآمد شخصی در دستمزد دسامبر - 37050 روبل.

در ژانویه 2017، مالیات بر درآمد شخصی به مبلغ 36400 روبل کسر شد. از حقوق دسامبر 2016 - 283600 روبل، کسر - 3600 روبل. در مجموع، مالیات بر درآمد شخصی کسر شده برای سال 2017 459,744 روبل بود. (460394 روبل – 37050 روبل + 36400 روبل).

در سه ماهه چهارم سال 2017 موارد زیر پرداخت شد:

- حقوق برای نیمه دوم سپتامبر 295000 روبل. - 10 اکتبر. مالیات بر درآمد شخصی از کل حقوق ماه سپتامبر - 69914 روبل - از آن کسر شد. (کل حقوق در ماه سپتامبر - 545000 روبل)، کسر - 7200 روبل.

- حقوق اکتبر 530000 روبل. - 25 اکتبر و 10 نوامبر، مالیات بر درآمد شخصی از آن - 67964 روبل، کسر - 7200 روبل.

- پاداش اکتبر 258000 روبل. - 10 نوامبر، مالیات بر درآمد شخصی از آن - 33540 روبل.

- مزایای ناتوانی ناشی از بیماری 5891.54 روبل. - 23 نوامبر، مالیات بر درآمد شخصی از او - 766 روبل. مرخصی استعلاجی از 14 نوامبر تا 20 نوامبر صادر شد.

- دستمزد مرخصی 33927.71 روبل - 24 نوامبر، مالیات بر درآمد شخصی از آنها - 4411 روبل. تعطیلات - از 28 نوامبر تا 22 دسامبر؛

- حقوق ماه نوامبر 530000 روبل. - 24 نوامبر و 8 دسامبر، مالیات بر درآمد شخصی از آن - 67964 روبل، کسر - 7200 روبل.

- پیش پرداخت برای دسامبر 250,000 روبل. - 25 دسامبر.

لطفا توجه داشته باشید: پاداش و حقوق ماه اکتبر در یک بلوک از خطوط 100 - 140 گنجانده شده است، زیرا آنها هر سه تاریخ را در خطوط 100 تا 120 یکسان دارند. مبلغ کل آنها 788000 روبل است، مالیات کسر شده از آن 101504 روبل است. نمونه ای از پر کردن 6-NDFL برای سال 2017 در چنین شرایطی ممکن است به شکل زیر باشد:

حقوق و دستمزد دسامبر 2017 در دسامبر پرداخت شد: نحوه نشان دادن آن در محاسبه

بحث برانگیزترین مسائل در مورد پر کردن 6-NDFL پرداخت ها در دوره های انتقال است. هنگامی که حقوق یا پاداش در یک دوره گزارشی تعلق می گیرد و در دوره دیگر پرداخت می شود، با آنها مواجه می شوند. وضعیت مبهم مشابهی در مورد حقوق ها برای دسامبر 2017 به وجود آمد. واقعیت این است که برخی از کارفرمایان قبل از سال نو (در ماه دسامبر) حقوق ماه دسامبر را پرداخت کردند. سایر سازمان ها و کارآفرینان فردی حقوق و پاداش سالانه را در ژانویه 2018 پرداخت کردند. سانتی متر. " ". چگونه اقلام تعهدی دسامبر را در گزارش نشان دهیم تا مقامات مالیاتی اولین بار 6-NDFL را بپذیرند؟ بیایید به نمونه های خاصی از پر کردن 6-NDFD برای سال 2017 نگاه کنیم.

آیا تمام حقوق دسامبر 2017 در دسامبر 2017 به کارکنان پرداخت شد؟ سپس با استفاده از فرم 6-NDFL برای سال 2017 محاسبه را به صورت زیر پر کنید:

- میزان دستمزد تعهدی برای دسامبر 2017 - سهام 020؛

- مقدار مالیات بر درآمد شخصی محاسبه شده از دستمزد - خط 040؛

- مقدار مالیات بر درآمد شخصی نگه داشته شده (خط 070). تاریخ کسر مالیات بر درآمد شخصی 31 دسامبر 2017 است.

در بخش 2 از محاسبه 6-NDFL برای سال 2017، داده های حقوق و دستمزد ماه دسامبر را ثبت نکنید. آنها باید در محاسبات برای سه ماهه اول سال 2018 نشان داده شوند، زیرا بخش 2 باید بر اساس تاریخی باشد که حداکثر تا زمانی که مالیات بر درآمد شخصی باید به بودجه منتقل شود. یعنی درآمد پرداخت شده و مالیات کسر شده را در دوره گزارشی که در آن مهلت پرداخت مالیات بر درآمد شخصی پایان می یابد منعکس کنید.

برای دستمزدهای دسامبر 2017 که قبل از سال نو پرداخت شده است، مهلت پرداخت مالیات بر درآمد شخصی اولین روز کاری پس از 31 دسامبر 2017، یعنی 9 ژانویه 2018 است. بیایید توضیح دهیم که چرا. حقوق خود را فقط در 31 دسامبر 2017 دریافت خواهید کرد. پول پرداخت شده برای دسامبر قبل از 31 دسامبر پیش پرداخت است. حقوق تعهدی فقط در تاریخ 31 دسامبر 2017 با پیش پرداخت قابل جبران است. این روز زمانی است که کارمندان واقعاً درآمد دریافت می کنند. و مالیات بر درآمد شخصی بر دستمزد حداکثر تا روز بعد از تاریخ دریافت درآمد پرداخت می شود.

در بخش 2 از محاسبه 6-NDFL برای سه ماهه اول 2018، با خط نشان دهید:

- 100 "تاریخ دریافت واقعی درآمد" - 31 دسامبر 2017;

- 110 "تاریخ کسر مالیات" - 31 دسامبر 2017;

- 120 “مهلت پرداخت مالیات” – 1397/01/09;

- 130 "میزان درآمد واقعی دریافت شده" - میزان حقوق برای ماه دسامبر.

- 140 "میزان مالیات کسر شده" - مقدار مالیات بر درآمد شخصی که از دستمزد برای ماه دسامبر کسر می شود.

نتیجه

حقوق ماه دسامبر پرداخت شده در دسامبر 2017 در بخش 1 محاسبه سالانه و در بخش 2 محاسبه برای سه ماهه اول سال 2018 نشان داده شده است. از این گذشته، در بخش 1، دادههای مربوط به تمام درآمدهای پرداخت شده، کسورات، انباشته، کسر شده و مالیات بر درآمد شخصی بازگشتی را برای سال منعکس میکنید. و حقوق دسامبر خود را در ماه دسامبر پرداخت کردید. بنابراین، باید در بخش 1 محاسبه سالانه برای سال 2017 منعکس شود. بخش 2 نشان می دهد که در چه تاریخی درآمد حاصل شده است، چه زمانی مالیات باید کسر شود و به بودجه منتقل شود. از آنجایی که مهلت پرداخت مالیات بر درآمد شخصی حقوق های دسامبر در اولین روز کاری ژانویه (1397/01/09) است، پرداخت را در بخش 2 محاسبه برای سه ماهه اول سال 2018 نشان دهید. این توسط نامه خدمات مالیاتی فدرال مورخ 15 دسامبر 2016 به شماره BS-4-11/24063 تأیید شده است.

نمونه انعکاس صحیح حقوق دی ماه

فرض کنید حقوق دسامبر 2017 در 29 دسامبر 2017 پرداخت شده است. این ماه هنوز در این تاریخ به پایان نرسیده است، بنابراین نمی توان چنین پرداختی را به عنوان حقوق ماه دسامبر به معنای کامل کلمه در نظر گرفت. در واقع به پولی که قبل از پایان ماه پرداخت می شود به درستی پیش پرداخت گفته می شود. از 29 دسامبر 2017، کارفرما هنوز موظف به محاسبه و کسر مالیات بر درآمد شخصی نیست، زیرا دستمزدها فقط در آخرین روز از ماهی که برای آن تعلق می گیرد - 31 دسامبر (بند 2 ماده 223 مالیات) به درآمد تبدیل می شود. کد فدراسیون روسیه). علیرغم این واقعیت که 31 دسامبر یکشنبه است، مالیات بر درآمد شخصی را نمی توان قبل از این تاریخ محاسبه یا کسر کرد (نامه خدمات مالیاتی فدرال روسیه به تاریخ 16 مه 2016 شماره BS-3-11/2169).

مثال: حقوق ماه دسامبر پرداخت شده در ماه دسامبر

این سازمان "حقوق" را برای 29 دسامبر به مبلغ 180000 روبل به کارمندان منتقل کرد. از پرداخت انجام شده در همان روز، مالیات بر درآمد شخصی به مبلغ 23400 روبل (180000 x 13٪) محاسبه و کسر شد. حسابدار این مبلغ را در اولین روز کاری 2018 - 9 ژانویه 2018 انتقال داده است.

در چنین شرایطی، در بخش 1 از محاسبه 6-NDFL برای سال 2017، حسابدار باید حقوق و دستمزد را به صورت زیر به درستی منعکس کند:

- در خط 020 - مقدار "حقوق" دسامبر (180,000 روبل)؛

- در خطوط 040 و 070 - مالیات بر درآمد شخصی محاسبه شده و کسر شده (23,400 روبل).

در بخش 2 از محاسبه 6-NDFL برای سال 2017، "حقوق" دسامبر پرداخت شده در 29 دسامبر 2017 به هیچ وجه نباید ظاهر شود. شما آن را در محاسبات سه ماهه اول 2018 نشان خواهید داد. از این گذشته ، هنگام پر کردن بخش 2 ، باید روی تاریخی تمرکز کنید که حداکثر تا زمانی که مالیات بر درآمد شخصی باید به بودجه منتقل شود. یعنی درآمد پرداخت شده و مالیات بر درآمد شخصی کسر شده باید در دوره گزارشی که در آن مهلت پرداخت مالیات بر درآمد شخصی است نشان داده شود. چنین توضیحاتی در نامه خدمات مالیاتی فدرال روسیه به تاریخ 24 اکتبر 2016 شماره BS-4-11/20126 آمده است. در مثال ما، مالیات بر درآمد شخصی باید در روز کاری بعدی در ژانویه - 9 ژانویه 2018 منتقل شود. بنابراین، در بخش 2 از محاسبه برای سه ماهه اول سال 2018، حقوق دسامبر باید به شرح زیر نشان داده شود:

- خط 100 - 31 دسامبر 2017 (تاریخ دریافت درآمد)؛

- خط 110 - 31 دسامبر 2017 (تاریخ کسر مالیات بر درآمد شخصی)؛

- خط 120 - 01/09/2018 (تاریخ انتقال مالیات بر درآمد شخصی به بودجه)؛

- خط 130 – 180000 (میزان درآمد)؛

- خط 140 – 23400 (مبلغ مالیات بر درآمد شخصی).

تاریخ کسر مالیات در ردیف 110 بخش 2 محاسبه 6-NDFL برای سه ماهه اول سال 2018 دقیقاً 31 دسامبر خواهد بود و نه 29 دسامبر 2017 (زمان پرداخت). واقعیت این است که در 31 دسامبر 2017 بود که باید حقوق دسامبر را جمع می کردید و آن را با پیش پرداخت قبلی (که در واقع حقوق دسامبر بود) جبران می کردید. در مورد پرداخت ها تا 30 دسامبر نیز وضعیت مشابه است. به عنوان مثال، اگر محاسبه حقوق برای دسامبر در دوره 26 تا 29 دسامبر انجام شده باشد، تاریخ کسر مالیات بر درآمد شخصی همچنان باید تاریخ "12/31/2016" باشد.

اگر مالیات بر درآمد شخصی قبل از پایان دسامبر 2017 کسر و منتقل شده باشد

مثال: مالیات بر درآمد شخصی در دسامبر 2017 به بودجه منتقل شد

این سازمان "حقوق" دسامبر را در 26 دسامبر 2017 به مبلغ 380000 روبل به کارمندان منتقل کرد. در همان روز، مالیات بر درآمد شخصی به مبلغ 49،400 روبل (380،000 x 13٪) کسر شد. مبلغ بازداشت شده روز بعد - 27 دسامبر 2017 - به بودجه منتقل شد

برای پر کردن 6-NDFL، حسابدار به نامه خدمات مالیاتی فدرال مورخ 24 مارس 2016 به شماره BS-4-11/5106 مراجعه کرد. در این نامه توصیه شده است که مالیات بر درآمد افراد در روز پرداخت واقعی حقوق (5 آذرماه) کسر و روز بعد (7 آذر) به بودجه واریز شود. علاوه بر این، مقامات مالیاتی توصیه می کنند که همین تاریخ ها را در محاسبه 6-NDFL منعکس کنید.

اگر حقوق و دستمزد دسامبر 2017 در دسامبر (26 دسامبر 2017) تعلق گرفته و واقعاً پرداخت شده باشد، این عملیات را می توان با استفاده از فرم 6-NDFL برای سال 2017 در محاسبه منعکس کرد، زیرا کسر و انتقال مالیات بر درآمد شخصی باید در سال 2017 اتفاق بیفتد. مطابق با مهلت های مشخص شده در بندهای 4 و 6 هنر. 226 کد مالیاتی فدراسیون روسیه.

در وضعیت مورد نظر، می توانید پرداخت را در خطوط 100 - 120 بخش نشان دهید. 2 فرم 6-NDFL برای سال 2017 به شرح زیر است:

- خط 100 "تاریخ دریافت واقعی درآمد" - 1396/12/31;

- خط 110 "تاریخ کسر مالیات" - 1396/12/26;

- خط 120 "مهلت پرداخت مالیات" - 1396/12/27.

توجه داشته باشید که اگر انعکاس تراکنش در فرم 6-NDFL منجر به دست کم گرفتن یا برآورد بیش از حد مبلغ مالیات قابل انتقال نشده باشد، ارائه محاسبه به روز الزامی نیست. علاوه بر این، اگر عملیات مشخص شده طبق فرم 6-NDFL برای سال 2017 در محاسبه منعکس شود، این عملیات مجدداً در محاسبه مطابق فرم 6-NDFL برای سه ماهه اول سال 2018 منعکس نمی شود (نامه خدمات مالیاتی فدرال روسیه مورخ 15 دسامبر 2016 N BS-4- 11/24065). با این حال، ما این موضوع را مستثنی نمی کنیم که چنین پر کردن ممکن است سؤالاتی را از سوی برخی از بازرسان خدمات مالیاتی فدرال به دلایل زیر ایجاد کند:

- یک محاسبه 6-NDFL که به این ترتیب پر شده است، کنترل فرمت منطقی را پشت سر نمی گذارد و با خطای "تاریخ کسر مالیات نباید قبل از تاریخ پرداخت واقعی باشد" برمی گردد.

- کسر مالیات بر درآمد شخصی از دستمزدها تا پایان ماه با توصیه های بعدی وزارت دارایی روسیه در نامه مورخ 21 ژوئن در تناقض است. 1395 شماره 03-04-06/36092.

حقوق ماه دسامبر در ژانویه 2018 پرداخت شد: نحوه نشان دادن آن در محاسبه

بسیاری از کارفرمایان حقوق دسامبر 2017 را در ژانویه 2018 پرداخت کردند. اگر چنین است، پس حقوق دسامبر صادر شده در ژانویه 2018 را در گزارش 6-NDFL برای سال 2017 فقط در بخش 1 نشان دهید. از این گذشته، شما درآمد را به شکل دستمزد در ماه دسامبر شناسایی کرده اید و مالیات بر درآمد شخصی را در همان ماه محاسبه کرده اید. بنابراین، هنگام محاسبه مالیات بر درآمد 6 نفره برای سال 1396، پرداخت ها را به شرح زیر توزیع کنید:

- در خط 020 - درآمد انباشته در قالب حقوق دسامبر؛

- در خط 040 - مالیات بر درآمد شخصی محاسبه شده.

خط 070 محاسبه 6-NDFL برای سال 2017، در نظر گرفته شده برای مالیات کسر شده، در این مورد افزایش نمی یابد، زیرا کسر مالیات قبلاً در سال 2018 انجام شده است (نامه خدمات مالیاتی فدرال روسیه مورخ 5 دسامبر 2016 شماره BS-4 -11/23138). در بخش 2 محاسبه سالانه، به هیچ وجه حقوق دسامبر پرداخت شده در ژانویه 2018 را نشان ندهید (نامه خدمات مالیاتی فدرال روسیه به تاریخ 29 نوامبر 2016 شماره BS-4-11/22677).

نتیجه

حقوق و دستمزد دسامبر، صادر شده در ژانویه 2018، در بخش 1 6-NDFL برای سال 2017 و در بخش های 1 و 2 محاسبه برای سه ماهه اول سال 2018 نشان داده شده است. اجازه دهید توضیح دهیم: شما درآمد را در قالب دستمزد در دسامبر 2017 شناسایی کردید و مالیات بر درآمد شخصی را در دسامبر بر آن محاسبه کردید. بنابراین، در خطوط 020 و 040 بند 1 محاسبه سالانه را نشان دهید. و مالیات بر درآمد شخصی قبلاً در ژانویه 2018 کسر شده است ، مبلغ را در خط 070 بخش 1 محاسبه برای سه ماهه اول 2018 منعکس کنید. این توسط نامه خدمات مالیاتی فدرال مورخ 5 دسامبر 2016 به شماره BS-4-11/23138 تأیید شده است. اجازه دهید توجه داشته باشیم که نمایندگان قبلی خدمات مالیاتی فدرال، در نامه ای به تاریخ 25 فوریه 2016 به شماره BS-4-11/3058، توصیه کردند که پرداخت سه ماهه اول را فقط در بخش 2 ذکر کنند. اما این در تضاد با ترتیب خدمات مالیاتی مورخ 14 اکتبر 2015 شماره MMV-7-11/450.

اگر مهلت پرداخت مالیات بر اساس هنر. کد مالیاتی 226 در سه ماهه اول سال 2018 رخ می دهد، درآمد را در بخش نشان دهید. 2 ضروری نیست، حتی اگر آن را در بخش منعکس کرده باشید. 1. بنابراین، نیازی به درج آن در بخش نیست. 2 6-NDFL برای حقوق و دستمزد 2017 برای ماه دسامبر، پرداخت شده در ژانویه. بیایید یک مثال بزنیم.

مثال: حقوق ماه دسامبر در ژانویه 2018 پرداخت شد

حقوق برای دسامبر - 570,000 روبل، مالیات بر درآمد شخصی - 74,100 روبل، 01/09/2018 حقوق برای نیمه دوم دسامبر پرداخت شد و مالیات بر درآمد شخصی به بودجه منتقل شد.

در بخش 2، حقوق ماه دسامبر در 6-NDFL برای سه ماهه اول 2018 منعکس خواهد شد.

حقوق شهریور ماه اکتبر پرداخت شد

آخرین مهلت پرداخت مالیات بر درآمد شخصی حقوق شهریور ماه اکتبر 2017 است. بنابراین، هنگام محاسبه برای نه ماه، حسابدار این پرداخت را فقط در بخش 1 نشان داد. اکنون این مبالغ باید به گزارش سال 2017 منتقل شود. سانتی متر. " ".

در بخش 2 از محاسبه 6-NDFL برای سال 2017، باید حقوق ماه سپتامبر پرداخت شده در ماه اکتبر را نشان دهید. فرض کنید حقوق شهریور در 10 اکتبر پرداخت شده است. حسابدار بخش 2 از محاسبه سالانه 6-NDFL را همانطور که در مثال نشان داده شده است پر می کند.

نحوه نشان دادن پاداش ها در سالانه 6-NDFL برای سال 2017

پاداش ماهانه

پاداش ماهانه را مانند حقوق منعکس کنید (نامه خدمات مالیاتی فدرال مورخ 14 سپتامبر 2017 شماره BS-4-11/18391).

در بخش 1 لطفاً مشخص کنید:

- در خطوط 020 و 040 - پاداش های تعلق گرفته برای تمام ماه های دوره گزارش و مالیات بر درآمد شخصی محاسبه شده از آنها.

- در ردیف 070 - مالیات بر درآمد شخصی بر حق بیمه های نگه داشته شده تا پایان سال 2017. این مبلغ معمولا کمتر از مالیات بر درآمد شخصی از خط 040 است. از این گذشته، مالیات بر حق بیمه ماه گذشته در سه ماهه بعدی کسر می شود. مبالغ خطوط 040 و 070 تنها در صورتی مطابقت دارند که پاداش ماه گذشته حداکثر تا آخرین روز کاری سه ماهه پرداخت شده باشد.

در بخش 2، تمام پاداش های پرداخت شده در سه ماهه آخر را نشان دهید. یک استثناء، پاداش هایی است که در آخرین روز کاری سه ماهه پرداخت می شود. آنها را در بخش 2 از 6-NDFL برای سه ماهه بعدی قرار دهید.

پاداش پرداخت شده به همراه حقوق همان ماه را به همراه حقوق در یک بلوک از خطوط 100 تا 140 مشخص کنید. اگر پاداش به طور جداگانه پرداخت شده است، یک بلوک جداگانه را پر کنید و نشان دهید (نامه خدمات مالیاتی فدرال مورخ 10 اکتبر، 2017 شماره GD-4-11/20374):

- در ردیف 100 - آخرین روز ماهی که پاداش برای آن تعلق گرفته است.

- در ردیف 110 - روز پرداخت پاداش؛

- در ردیف 120 - روز کاری بعدی پس از پرداخت پاداش.

مثال: پاداش نوامبر پرداخت شده در دسامبر 2017

در 8 دسامبر 2017، پاداش نوامبر 2017 پرداخت شد - 500000 روبل. و به بودجه مالیات بر درآمد شخصی - 65000 روبل منتقل شد. (13×500000 روبل).

در این مورد، دستمزد پرداخت شده برای دسامبر در ژانویه باید در بخش منعکس شود. 2 محاسبه برای سه ماهه اول سال آینده.

پاداش سه ماهه یا سالانه

پاداش برای مدت بیش از یک ماه - سه ماهه، سال و غیره. در 6-NDFL برای دوره ای که پرداخت شده است منعکس کنید (نامه وزارت دارایی مورخ 23 اکتبر 2017 شماره 03-04-06/69115).

در بخش 1 لطفاً مشخص کنید:

- در ردیف 020 - کلیه پاداش ها برای مدت بیش از یک ماه پرداخت شده در دوره گزارش به همراه مالیات بر درآمد شخصی.

- در خطوط 040 و 070 - مالیات بر درآمد شخصی بر حق بیمه پرداخت شده.

در بخش 2 پاداش های پرداخت شده در سه ماهه آخر را نشان دهید. یک استثناء، پاداش هایی است که در آخرین روز کاری سه ماهه پرداخت می شود. آنها را در بخش قرار دهید. 2 6-NDFL برای سه ماهه بعدی.

برای پاداش ها، یک بلوک جداگانه از خطوط 100 - 140 را پر کنید، که در آن نشان می دهید (نامه های خدمات مالیاتی فدرال مورخ 01.11.2017 N GD-4-11/، مورخ 10.10.2017 N GD-4-11/20374):

- در خطوط 100 و 110 - روز پرداخت پاداش.

- 100 "تاریخ دریافت واقعی درآمد" – 1396/12/19;

- 110 "تاریخ کسر مالیات" – 1396/12/19;

- 120 "مهلت پرداخت مالیات" – 1396/12/20.

- 2018/01/15 – 25000 روبل. مالیات بر درآمد شخصی از آنها 3250 روبل است.

- 2018/02/22 – 47000 روبل. مالیات بر درآمد شخصی از آنها 6110 روبل است.

نحوه نشان دادن پرداخت ها تحت قراردادهای مدنی

پرداخت های تحت قراردادهای مدنی که باید از آن مالیات کسر شود باید در بخش گنجانده شود. 1 در دورهای که پرداختها را انجام دادهاید، و در Sec. 2- فقط در سه ماهه ای که مهلت پرداخت مالیات بر درآمد شخصی این پرداخت ها به پایان می رسد.

بیایید وضعیت دیگری را در نظر بگیریم که در دسامبر 2017 یک عمل برای کار انجام شده (خدمات ارائه شده) تحت یک قرارداد مدنی با یک فرد تأیید شد و پرداخت آن در ژانویه 2018 انجام شد. در این صورت، حق الزحمه طبق قرارداد و مالیات بر درآمد شخصی از آن باید در بخش های 1 و 2 محاسبه برای سه ماهه اول سال 2018 نشان داده شود. عملیات را در محاسبات سال 2017 نشان ندهید. این از نامه خدمات مالیاتی فدرال روسیه مورخ 5 دسامبر 2016 به شماره BS-4-11/23138 نتیجه می گیرد. اگر در ماه دسامبر پیش پرداختی تحت یک قرارداد مدنی صادر شده باشد، باید در بخش 2 محاسبه سالانه قرار گیرد.

مثال: تسویه حساب تحت قرارداد در ژانویه 2018 "بسته شد".

این سازمان طبق قرارداد در 19 دسامبر 2017 به مبلغ 20000 روبل به یک فرد پیش پرداخت پرداخت کرد. مالیات کسر شده از این مبلغ به 2600 روبل رسید. (20000*13%). موجودی در ژانویه 2018 - پس از تکمیل و تحویل کلیه کارها صادر شد.

در چنین شرایطی، پیش پرداخت را در دوره پرداخت (در ماه دسامبر) به پیمانکار منعکس کنید. تاریخ دریافت درآمد در این مورد روزی است که شرکت وجه را به شخص منتقل یا صادر کرده است. فرقی نمی کند که شرکت قبل از پایان ماه ارائه خدمات یا بعد از آن پول صادر کند.

در بخش 2 از محاسبه 6-NDFL برای سال 2018، پیشرفت را به خط نشان دهید:

نحوه منعکس کردن حقوق تعطیلات در 6-NDFL

حقوق مرخصی در گزارش سال 2017 و گزارش سه ماهه اول 2018 گنجانده خواهد شد. در گزارش 2017، پرداخت مرخصی را در خطوط 020، 040، 070 بخش 1 نشان دهید. در گزارش سه ماهه اول 2018، پرداخت مرخصی را فقط در بخش 2 در خطوط 100-140 نشان دهید. چنین توضیحاتی در نامه خدمات مالیاتی فدرال مورخ 04/05/2017 شماره BS-4-11/6420 آمده است.

با این حال، لازم نیست در بخش نشان داده شود. 2 حقوق مرخصی پرداخت شده در ماه آخر سه ماهه اگر آخرین روز این ماه به آخر هفته باشد. چنین حقوق مرخصی را در بخش لحاظ کنید. 2 6-NDFL برای سه ماهه بعدی. به عنوان مثال، حقوق مرخصی پرداخت شده در دسامبر 2017 نیازی به درج در بخش نیست. 2 6-NDFL برای سال 2017. پس از همه، آخرین مهلت برای پرداخت مالیات بر این پرداخت تعطیلات تحت هنر. 226 قانون مالیات فدراسیون روسیه - 01/09/2018 (نامه خدمات مالیاتی فدرال مورخ 04/05/2017 N BS-4-11/6420).

مثال: حقوق مرخصی در سه ماهه اول 2018

در سه ماهه اول سال 2018، حقوق مرخصی پرداخت شد:

مالیات بر درآمد شخصی این حقوق مرخصی در روز پرداخت آنها منتقل می شود. در 30 مارس 2018، حقوق مرخصی 27616 روبل تعلق گرفت که در 2 آوریل 2018 پرداخت شد.

کل مبلغ مرخصی پرداخت شده برای سه ماهه اول 72000 روبل است. (25000 روبل + 47000 روبل)، مالیات بر درآمد شخصی از آنها 9360 روبل است. (3250 روبل + 6110 روبل.).

در 6-NDFL برای سه ماهه اول 2018، حقوق مرخصی به شرح زیر منعکس می شود:

حقوق مرخصی پرداخت شده در 04/02/2018 نیازی به نمایش در 6-NDFL برای سه ماهه اول نیست. این حقوق مرخصی در 6-NDFL برای شش ماه منعکس خواهد شد.

نحوه ارسال سالانه 6-NDFL برای سال 2017

ارسال محاسبات در فرم 6-NDFL برای سال 2017 به مقامات مالیاتی به صورت الکترونیکی از طریق کانال های مخابراتی. گزارش "بر روی کاغذ" را می توان در تنها مورد ارسال کرد - اگر در طول دوره گزارش یا مالیات تعداد افراد (دریافت کنندگان درآمد) کمتر از 25 نفر باشد. این از مفاد بند 7 بند 2 ماده 230 قانون مالیات فدراسیون روسیه ناشی می شود.

مسئوليت

اگر پرداخت را ارسال نکنید یا آن را با تاخیر ارسال کنید، جریمه می شود – 1000 روبل. برای هر ماه کامل یا جزئی از روز تسلیم محاسبه (بند 1.2 ماده 126 قانون مالیات). مدت بزهکاری از این روز تا تاریخی که برآورد را ارسال کرده اید (شخصی، از طریق نماینده، از طریق پست یا آنلاین) محاسبه می شود.

در صورت عدم پرداخت ظرف 10 روز از سررسید، اداره مالیات نیز حق مسدود کردن حساب بانکی عامل مالیاتی را دارد (بند 3.2 ماده 76 قانون مالیات). خدمات مالیاتی فدرال در نامه ای به تاریخ 08/09/2016 شماره GD-4-11/14515 این موضوع را روشن کرد.

اگر بازرسان اطلاعات نادرست را در 6-NDFL برای سال 2017 شناسایی کنند، جریمه برای هر محاسبه با چنین داده هایی 500 روبل خواهد بود. اما اگر خودتان خطای "غیرقابل اعتماد" را شناسایی کنید و 6-NDFL به روز شده را ارسال کنید، جریمه ای وجود نخواهد داشت (ماده 126.1 قانون مالیات).

لطفاً توجه داشته باشید که نه تنها سازمان، بلکه کارکنان مسئول (به عنوان مثال، یک مدیر و یک حسابدار) نیز می توانند مسئول باشند: جریمه 300 تا 500 روبل. (ماده 15.6 قانون اداری).

پر کردن نمونه

متأسفانه، ارائه یک نمونه جهانی برای پر کردن 6-NDFL برای سال 2017 به خوانندگان ما امکان پذیر نیست، زیرا پر کردن گزارش سالانه در هر مورد خاص منحصر به فرد خواهد بود. با این حال، می توانید نمونه تکمیل شده 6-NDFL برای سه ماهه چهارم سال 2017 را بر اساس یک مثال واقعی و ارقام خاص بررسی و دانلود کنید.

مثال (مزایای پرداخت شده در تاریخ 16 می ماه، 9 ماه، سال)، مقدار آن را در بخش 1 فرم 6-NDFL منعکس کنید. مبلغ جمع شده را به نشانگر خط 020 و مالیات بر درآمد شخصی محاسبه شده را به خط 040 اضافه کنید. در ردیف 070، مالیات بر مبلغ سود را منعکس نکنید. از این گذشته ، در تاریخ گزارش شما سود را پرداخت نکردید. نیازی به ثبت مالیات بر درآمد شخصی از مزایا در ردیف 080 نیست. مهلت مالیات تکلیفی هنوز نرسیده است. مزایای پرداخت نشده را در بخش 2 ثبت نکنید. بعد از واریز پول به کارمند در دوره بعدی نشونش میدید. 5. انعکاس شهرک ها با یک کارمند اخراجی.

نحوه انعکاس هدایا به کارکنان در مالیات بر درآمد 6 نفره

اگر در روزهای مختلف پولی به مسافران پرداخت شد، برای هر کدام یک بلوک جداگانه پر کنید. شاخص های زیر را در بلوک ها قرار می دهیم. در خطوط 100 و 110 تاریخ صدور وجوه برای کارمند را ثبت می کنیم.

بازتاب مزایای مرخصی استعلاجی در فرم 6-NDFL. از تمام مزایای پرداختی به کارکنان، تنها مزایای از کارافتادگی موقت مشمول مالیات بر درآمد شخصی است. بنابراین، باید در فرم 6-NDFL منعکس شود.

آیا هدایایی به ارزش کمتر از 4000 روبل در مالیات بر درآمد 6 نفره منعکس می شود؟

در بخش 2 مبالغ پرداختی به کارمند اخراج شده را در بلوک جداگانه ثبت کنید. آنها را نمی توان در بلوک با دستمزد سایر کارمندان منعکس کرد.

در خطوط 100 و 110 تاریخ پرداخت را وارد کنید. خط 120 روز کاری بعدی را نشان می دهد. در خطوط 130 و 140، مبالغ انباشته و مالیات بر درآمد شخصی را منعکس کنید.

به عنوان مثال (حقوق و غرامت پس از اخراج در 15 ژوئن پرداخت شد) 100 06/15/2016 130 54000.00 110 06/15/2016 140 7020.00 120 06/16/2016 ابتدا کارمندی را ترک کرد و سپس در شرایطی که کارمند را ترک کرد حقوق مرخصی را در یک بلوک جداگانه کاهش دهید. 6. انعکاس هدایا برای کارکنان. مالیات بر درآمد شخصی از ارزش هدایای بیش از 4000 روبل کسر می شود.

سال تا به امروز

در بخش 1 فرم 6-NDFL، هدایا را به شرح زیر منعکس کنید. در شکل خط 020 از بخش 1، کل هزینه هدیه را درج کنید. و در ردیف 030 قسمت غیر مشمول پرداختی را قید کنید. یعنی 4000 روبل.

یا ارزش هدیه اگر کمتر باشد.

6 هدیه مالیات بر درآمد شخصی کمتر از 4000

مالیات بر درآمد شخصی جدیدترین و پیچیده ترین فرم گزارش برای یک حسابدار است. اگرچه از دو بخش کوتاه تشکیل شده است. اما پر کردن آن زمان زیادی می برد.

حتی خدمات مالیاتی قبلاً سه بار نسبت های کنترلی را تغییر داده است که با کمک آن 6 مالیات بر درآمد شخصی را بررسی می کند. اگر در سال 2016 یک سازمان یا کارآفرین حداقل یک بار درآمدی به افراد تعلق گرفت یا پرداخت کرد، از این لحظه به بعد آنها موظفند به صورت فصلی تا پایان سال در فرم 6-NDFL گزارش دهند.

در محاسبه، باید درآمد افراد، کسر مالیات و همچنین مبالغ مالیات بر درآمد شخصی را مشخص کنید. شاخص ها نه برای هر کارمند به طور جداگانه، بلکه برای سازمان به عنوان یک کل تعیین می شود. فرم و روش محاسبه 6-NDFL به دستور سرویس مالیاتی فدرال روسیه مورخ 14 اکتبر 2015 شماره ММВ-7-11/450 تصویب شد. دوره های گزارش برای فرم 6-NDFL سه ماهه اول، نیم سال، 9 ماه و یک سال است.

خدمات مالیاتی فدرال روسیه نشان داد که چگونه می توان یک هدیه را در مالیات بر درآمد 6 نفره منعکس کرد

بخش 1 منعکس کننده پرداخت های انباشته شده از ژانویه تا ژوئن شامل (خط 020)، کسورات (خط 030) و میزان مالیات بر درآمد شخصی محاسبه شده (خط 040) برای این دوره، تعداد افرادی است که درآمد دریافت کرده اند (خط 060). در خط 070 فقط مقدار مالیات بر درآمد شخصی که از دستمزد صادر شده حداکثر تا 30 ژوئن کسر شده است را نشان می دهیم.

بنابراین مالیات بر حقوق ژوئن پرداخت شده در ماه جولای در اینجا لحاظ نخواهد شد. بخش 2 برای نیمسال به شرح زیر پر می شود: 100 03/31/2016 130 290000.00 110 04/05/2016 140 37700.00 120 04/06/2016 1000/3001016 05.0 5.2016 140 37700.00 120 05 /06/2016 100 05/31/2016 130 290000.00 110 05/31/2016 140 37700.00 120 06/01/2016 از آنجایی که دستمزدهای اسفند ماه در 5 آوریل پرداخت شده است، ما این پرداخت ها را در بخش 2 درج می کنیم. و دستمزدهای خرداد ماه که در تاریخ 5 ژوئیه پرداخت شده است نباید در بند 2 محاسبه نیم سال لحاظ شود. 3. بازتاب پرداخت مرخصی در فرم 6-NDFL.

کمک مالی: چگونه 6 مالیات بر درآمد شخصی را منعکس کنیم و آیا نیازی به آن وجود دارد؟

اگر در لیست ضمیمه 2 فرمان خدمات مالیاتی فدرال روسیه مورخ 10 سپتامبر 2015 شماره ММВ-7-11/ گنجانده شود، به طور کامل یا جزئی از مالیات معاف است. اما همچنان در ردیف 020 لحاظ می شود و در ردیف 030 باید مبلغی را که مشمول مالیات نمی شود نشان داد. موارد زیر از مالیات بر درآمد شخصی معاف هستند:

- کمک مالی برای افراد دارای معلولیت تا سقف 4000 روبل در سال.

- پولی که به کسانی که به دلیل ناتوانی بازنشسته یا ترک می کنند تا سقف 4000 روبل در سال منتقل می شود.

- کمک یک بار در هنگام تولد (فرزندخواندگی) یک کودک - تا 50 هزار روبل در سال. وجوه باید ظرف یک سال به کارمند پرداخت شود.

مهم! هرگونه کمک مالی بیش از 4000 روبل برای هر نفر در دوره مالیاتی جاری مشمول مالیات نمی شود.

آیا مالیات بر درآمد شخصی از هدایایی به کارکنان سازمان کسر می شود؟

اگر در طول دوره گزارش دستمزد تعلق گرفته یا پرداخت نشده باشد، فرم 6-NDFL با شاخص های صفر نیازی به ارسال به اداره مالیات ندارد. از این گذشته ، این محاسبه توسط ماموران مالیاتی انجام می شود. اما برای اطمینان خاطر، می توانید به هر شکلی به اداره مالیات نامه بنویسید و دلیل عدم ارائه محاسبه را ذکر کنید. دلایل ممکن است به شرح زیر باشد: هیچ کارمندی وجود ندارد، در طول دوره گزارش هیچ پرداختی وجود ندارد، هیچ فعالیتی وجود ندارد. محاسبه در فرم 6-NDFL به چه صورت ارائه شده است؟ محاسبه در فرم 6-NDFL در صورتی که درآمد به بیش از 24 کارمند پرداخت نشده باشد، می تواند به اداره مالیات در محل ثبت نام به صورت کاغذی ارسال شود. اگر درآمد به 25 نفر یا بیشتر پرداخت شده باشد، محاسبه به صورت الکترونیکی ارائه می شود. اگر سازمانی دارای بخشهای جداگانه باشد، گزارشها باید به چندین بازرسی ارائه شود.

توجه

علاوه بر این، هدف از پرداخت ها مهم نیست.

- 120 - نشان دهنده روزی است که طبق قانون باید مالیات به بیت المال پرداخت شود.

برخی از کارفرمایان به مرخصی سالانه یا مزایای از کار افتادگی موقت پرداخت های اضافی ارائه می کنند. در 6 مالیات بر درآمد شخصی، چنین کمک های مادی با در نظر گرفتن ویژگی های خاصی نشان داده می شود.

تاریخ های انتقال درآمد باید منطبق باشد و همچنین تاریخ کسر مالیات نیز یکسان خواهد بود. تفاوت ها فقط هنگام پر کردن فیلد 120 ایجاد می شود. توجه! قانون مهلت های متفاوتی را برای انتقال مالیات بر درآمد در این گونه پرداخت ها تعیین می کند. برای پرداخت مرخصی و بیماری، این آخرین روز از ماهی است که در آن پرداخت انجام شده است. برای کمک مالی - روز بعد پس از انتقال وجوه به کارمند. پر کردن نمونه ها 1) Semenov L.I.

نحوه انعکاس هدایای کمتر از 4000 روبل در 6 مالیات بر درآمد شخصی

تا به امروز، هیچ اتفاق نظری در مورد گنجاندن کمک های مالی که از حد تعیین شده غیر مشمول مالیات تجاوز نمی کند یا خیر، وجود ندارد. با این حال، ارزش آن را دارد که آن را در ششمین گزارش مالیات بر درآمد شخصی نشان دهید، زیرا به صورت تعهدی پر می شود، و در آینده ممکن است پرداخت دیگری به کارمند داده شود، که قبلاً از حد تعیین شده فراتر می رود و مالیات بر درآمد شخصی نیاز خواهد داشت. از آن دریغ شود. پر کردن بخش 2 اگر همه چیز با فیلدهای 130-140 مشخص است ، میزان کمک و مالیات کسر شده از آن در آنجا مشخص شده است ، پس چه تاریخی باید در فیلدهای 100-120 وارد شود؟ بیایید همه زمینه ها را جداگانه بررسی کنیم:

- 100 - نشان دهنده روزی است که در آن کمک مالی توسط کارمند دریافت شده است، صرف نظر از اینکه به چه شکلی است.

- 110 - مالیات بر درآمد اشخاص در روز انتقال از پرداخت های نقدی کسر می شود. برای کمک مالی در قالب محصولات یا خدمات، مالیات از انتقال پولی بعدی به کارمند (اما نه بیش از 50٪ از مقدار درآمد) کسر می شود.

برخی از کارفرمایان علاوه بر انتقال حقوق و غرامت اجباری، امکان دریافت کمک مالی را برای کارمندان فراهم می کنند. آیا باید برای چنین مبالغی مالیات پرداخت کنم و کمک مالی در 6 مالیات بر درآمد شخصی چگونه نشان داده می شود؟ محتوا

- 1 ارزش پرداخت

- 2 چه چیزی در گزارش گنجانده نشده است؟

- 3 باید در گزارش گنجانده شود

- 4 تکمیل بخش 2

- 5 نتیجه گیری

معنای پرداخت این پول اضافی است که برای یک کارمند سازمان در صورت بروز شرایط زندگی خاص که با هزینه های مالی زیادی همراه است صادر می شود. در سطح قانونگذاری، مفهوم "کمک مادی" به وضوح مشخص نشده است. علاوه بر این، کارفرما موظف به پرداخت چنین پرداختی به افراد نیست.

ما 6-NDFL را پر می کنیم. ما مسابقه ای را بین مشتریان برگزار کردیم و به چندین "فیزیکدان" هدایایی به ارزش 7000 روبل تقدیم کردیم. "فیزیکدانان" در شرکت کار نمی کنند. در طول سال امکان کسر مالیات را نخواهند داشت، بنابراین گواهی هایی با علامت 2 ارائه می کنند. آیا انعکاس درآمد در ردیف 130 بند 2 محاسبه 6-NDFL ضروری است؟

راه حل: هدیه در 6-NDFL

نشان دادن درآمد در ردیف 130 بند 2 ایمن تر است. اما اگر این کار انجام نشد، بازرسی باید محاسبه را بپذیرد.

در محاسبه 6-NDFL، این شرکت تمام درآمد "فیزیکدانان" را که در طول دوره گزارش دریافت کرده اند، از جمله در نوع خود، منعکس می کند. هدیه ای به ارزش بیش از 4000 روبل مشمول مالیات بر درآمد شخصی است (بند 28 ماده 217 قانون مالیات فدراسیون روسیه).

اگر کارمند درآمد را به صورت غیرنقدی دریافت کرده باشد، شرکت می تواند مالیات پرداخت های آتی را کسر کند. سپس درآمد را در ردیف 020 بخش 1 منعکس کنید، اما مالیات را در ردیف 080 نشان ندهید. در دورهای که شرکت از پرداختهای نقدی مالیات بر درآمد شخصی را کسر میکند، در ردیف 100 بند 2، تاریخ دریافت درآمد و در ردیفهای 110 و 120 - تاریخهای کسر مالیات و مهلت انتقال افراد را پر کنید. مالیات بر درآمد.

اگر شرکت نتواند مالیات بر درآمد شخصی را تا پایان سال کسر کند، روش دیگری اعمال می شود. در این شرایط، نحوه تکمیل محاسبه کاملاً مشخص نیست. شرکت مالیات بر درآمد شخصی کسر نشده را در ردیف 080 بخش 1 منعکس می کند. و در بخش 2 فقط می تواند دو خط را پر کند - 100 (تاریخ دریافت درآمد) و 130 (میزان درآمد). در خطوط 110، 120 و 140 خط تیره وجود دارد.

کارشناسان مالیاتی که ما با آنها مصاحبه کردیم معتقدند که چنین پرداخت هایی باید در ردیف 130 بند 2 منعکس شود. اما حتی اگر شرکت این کار را انجام ندهد، نباید مشکلی وجود داشته باشد. مقامات مالیاتی این خط را با هیچ چیز بررسی نمی کنند (